Approfondimenti

La Dichiarazione di carattere non finanziario alla prova dei fatti

Il nuovo Osservatorio nazionale sulla rendicontazione non finanziaria, avviato da Deloitte con il supporto scientifico di Sda Bocconi School of Management, analizza il fenomeno e l’evoluzione della reportistica non finanziaria in Italia. Ecco i primi risultati.

Novembre 2018

Con l’entrata in vigore del Decreto Legislativo 30 dicembre 2016, n. 254, si apre una nuova era nel dibattito in corso ormai da anni sull’inclusione degli aspetti legati alla sostenibilità e all’introduzione di elementi Esg (Environment, social and governance) nelle strategie di grandi imprese e gruppi aziendali. Sebbene da alcuni decenni le questioni ambientali e sociali condizionino in modo sempre maggiore l’operato delle imprese, influenzandone le logiche strategico-gestionali, le scelte produttive e i processi di innovazione, il passaggio da una rendicontazione volontaria (attraverso documenti come il bilancio di sostenibilità, Csr report, bilancio integrato, ecc.) a una rendicontazione obbligatoria, sottoposta a giudizio di conformità, nonché passibile di vigilanza ed eventuali sanzioni da parte del regolatore (Consob), appare come un cambiamento culturale in grado di modificare in modo sostanziale sia le regole che gli attori del gioco.

Nello specifico, il D.Lgs. 254/2016 ha introdotto l’obbligo di redigere e pubblicare una Dichiarazione di carattere non finanziario (“Dnf”) per gli enti di interesse pubblico di grandi dimensioni. La Dnf deve contenere per ogni esercizio finanziario informazioni relative ai temi ambientali, sociali, attinenti al personale, al rispetto dei diritti umani e alla lotta contro la corruzione attiva e passiva, volte ad assicurare la comprensione dell’attività di impresa, del suo andamento, dei suoi risultati e dell’impatto dalla stessa prodotta.

La portata di questo cambiamento è tale da aver sollevato un intenso dibattito che ha coinvolto un insieme ampio di interlocutori, imprimendo una forte accelerazione al processo di integrazione tra ruoli e responsabilità nel governo dell’impresa, con ruoli e responsabilità tradizionalmente legati allo sviluppo sostenibile del business.

In considerazione di queste importanti novità, che hanno coinvolto un numero molto ampio di soggetti (circa 200 società per un totale di oltre un milione e mezzo di dipendenti), Deloitte ha avviato un Osservatorio nazionale sulla rendicontazione non finanziaria con il supporto scientifico di Sda Bocconi School of Management, al fine di analizzare il fenomeno e l’evoluzione della reportistica non finanziaria in Italia.

La prima edizione dell’Osservatorio ha incluso le Dnf pubblicate entro il 15 luglio 2018, relative a 194 società, di cui 150 quotate, 31 delle quali appartenenti al segmento Ftse Mib. La larga maggioranza del campione opera in settori industriali (142 società) ed è risultata essere “first-time reporter” (57%).

In termini di scelta di collocazione della Dnf – tra le diverse opzioni offerte dalla normativa – la larga maggioranza delle società (78%) ha optato per un documento distinto dalla relazione sulla gestione. Elevata appare invece la varianza nel numero di pagine, con un minimo di 16 ed un massimo di ben 382 pagine, testimoniando con un dato semplice l’estrema varietà di approcci al tema. Varietà che però trova un elemento comune nello standard di rendicontazione adottato: tutte le società hanno infatti scelto le linee guida o gli standard definiti dal Gri – Global Reporting Initiative.

L’analisi del primo Osservatorio si è focalizzata su tre elementi cardine della rendicontazione non finanziaria. Il primo elemento è la governance delle tematiche di sostenibilità: nonostante anche le Linee guida CE invitino le società a prevedere “opportune disposizioni in materia di governance aziendale” per migliorare l’accuratezza e completezza delle informazioni, dall’analisi è emerso come solo il 28% delle società analizzate dichiari di affidare la supervisione delle tematiche di sostenibilità a un comitato endoconsiliare.

Il secondo elemento riguarda l’analisi di materialità e il coinvolgimento degli stakeholder nella definizione delle tematiche materiali: la definizione dei temi rilevanti (cosiddetti “materiali”), ovvero necessari ad assicurare la comprensione dell’attività di impresa, del suo andamento, dei suoi risultati e dell'impatto prodotto, è un processo fondamentale al fine di assicurare la completezza della rendicontazione e quindi il rispetto delle Decreto e dei principi previsti dal Gri.

Dall’analisi delle Dnf emerge come solo il 22% delle società dichiari di avere sottoposto l’analisi di materialità all’approvazione del proprio Consiglio di Amministrazione o di un comitato endoconsiliare precedentemente all’approvazione della Dnf e solo il 4% ha indicato la periodicità di aggiornamento di tale analisi.

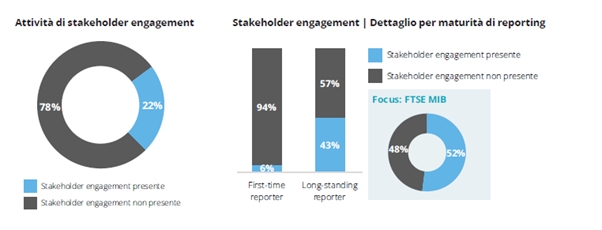

Le analisi di materialità, soprattutto nel caso dei first-time reporter, sono state per lo più svolte internamente con il solo coinvolgimento del management, senza ricorrere a specifiche attività di stakeholder engagement: solo il 22% delle società ha infatti descritto all’interno della Dnf attività di coinvolgimento diretto degli stakeholder (nei casi citati principalmente clienti, fornitori e dipendenti), con rilevanti differenze tra first-time e long-standing reporter (6% contro il 43%).

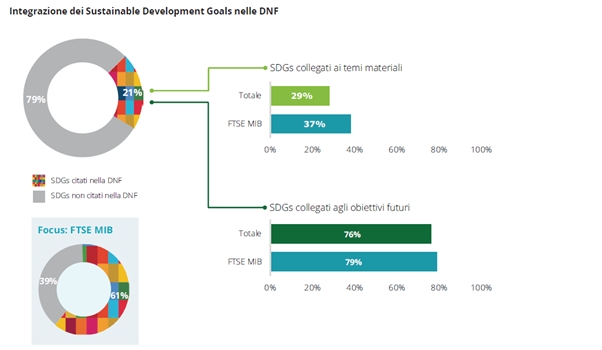

Il terzo elemento analizzato nello studio riguarda l’inclusione dei Sustainable development goals (SDGs) delle Nazioni Unite all’interno della Dnf e più in generale la definizione di una strategia e di obiettivi inerenti a tematiche di sostenibilità. Come prevedibile, il riferimento agli SDGs appare ancora contenuto, con appena il 21% delle società a farne menzione.

Gli Obiettivi di sviluppo sostenibile maggiormente citati sono: SDG 8 - Lavoro dignitoso e crescita economica (citato nel 78% dei casi), seguito da SDG 3 - Salute e benessere, SDG 7 - Energia pulita e accessibile e SDG 13 - Lotta contro il cambiamento climatico (citati nel 76% dei casi).

In merito alla presenza di un piano di sostenibilità, questo è stato riportato in appena 36 casi (il 19%), con maggiore incidenza tra i long-standing reporter (39%). La probabilità di dotarsi di un piano formalizzato di sostenibilità appare fortemente collegata alla presenza di un comitato endoconsiliare con deleghe in ambito di sostenibilità (salendo al 40% dei casi) e alla presenza di consiglieri indipendenti in CdA (38% dei casi). Anche l’assetto proprietario sembra giocare un ruolo in questa circostanza: le aziende statali o controllate da enti pubblici, infatti, presentano un piano di sostenibilità nel 31% dei casi, contro il 10% delle aziende a controllo familiare.

In merito alla presenza di un piano di sostenibilità, questo è stato riportato in appena 36 casi (il 19%), con maggiore incidenza tra i long-standing reporter (39%). La probabilità di dotarsi di un piano formalizzato di sostenibilità appare fortemente collegata alla presenza di un comitato endoconsiliare con deleghe in ambito di sostenibilità (salendo al 40% dei casi) e alla presenza di consiglieri indipendenti in CdA (38% dei casi). Anche l’assetto proprietario sembra giocare un ruolo in questa circostanza: le aziende statali o controllate da enti pubblici, infatti, presentano un piano di sostenibilità nel 31% dei casi, contro il 10% delle aziende a controllo familiare.

Dall’Osservatorio infine emerge come tutte le dimensioni sopra considerate appaiono fortemente presidiate in particolare dalle società appartenenti al segmento Ftse Mib. Questo non sorprende, poiché si osserva una generale correlazione tra aziende di grandi dimensioni, con governance strutturate e indipendenti e capitale più aperto, e una maggiore qualità della rendicontazione nella Dnf.

In conclusione, la prima rilevazione dell’Osservatorio ha delineato un quadro articolato i cui risultati permettono, comunque, di identificare i principali elementi del percorso di sviluppo intrapreso dalle imprese italiane. In particolare, questo dovrebbe partire dalla definizione di un’adeguata governance delle tematiche di sostenibilità, che consenta alle organizzazioni di dotarsi di processi strutturati di identificazione dei rischi e dei temi materiali (includendo il coinvolgimento degli stakeholder) e lo sviluppo di una strategia ed obiettivi a medio-lungo termine, collegati alle tematiche rilevanti e integrati nei piani industriali e nei relativi modelli incentivanti (Mbo).

Tuttavia, tale cambiamento non potrà avvenire se non con un processo di maturazione culturale: affinché nei prossimi anni si attenui la “doppia velocità” emersa oggi, infatti, è necessario un generale rafforzamento delle competenze di sostenibilità, sia all’interno delle funzioni aziendali preposte, sia all’interno degli organi decisionali e di governo delle società coinvolte.

Maggiori dettagli sui risultati del primo Osservatorio nazionale sulla rendicontazione non finanziaria possono essere trovati al seguente link.